Comprendre ses factures médicales : guide pratique pour faire face à ce casse-tête financier

Mathieu Gagnon - 2026-01-07 10:17

credit : lemorning.ca (image IA)

credit : lemorning.ca (image IA)

Le casse-tête financier de la santé

credit : lemorning.ca (image IA)

Les factures médicales, c’est souvent un vrai sac de nœuds, vous ne trouvez pas ? On se sent parfois complètement dépassé. Prenez par exemple ce jeune garçon du Texas qui a dû payer plus de 1 400 dollars pour une simple deuxième dose de vaccin ROR-Varicelle. Ou cette femme en Pennsylvanie qui a vu la facture de son contraceptif de longue durée dépasser les 14 000 dollars. Incroyable, non ?

Et les chiffres peuvent devenir vraiment astronomiques. Un patient sous Medicaid en Floride s’est vu facturer près de 78 000 dollars pour le traitement d’une crise cardiaque… à peu près le même montant que pour une opération du bras cassé d’une femme non assurée dans le Montana. C’est le genre de situations qui laisse pantois. En 2025, ils étaient des centaines, assurés ou non, à se tourner vers l’organisation KFF Health News et sa série « Bill of the Month » pour obtenir de l’aide.

Leur mission, qu’ils mènent maintenant depuis bientôt huit ans, est justement de décortiquer ce système opaque. Leur équipe de journalistes a passé au crible presque 7 millions de dollars de frais médicaux, dont plus de 350 000 rien que cette année. Et le plus fou, c’est que sur les 12 cas mis en lumière en 2025, cinq ont vu leurs factures entièrement ou presque annulées après que les journalistes ont contacté l’hôpital ou l’assureur. Ça montre bien que se battre, ça peut payer. Mais par où commencer ? Voici quelques leçons tirées de leur expérience.

Avant les soins : anticiper et vérifier pour éviter les mauvaises surprises

credit : lemorning.ca (image IA)

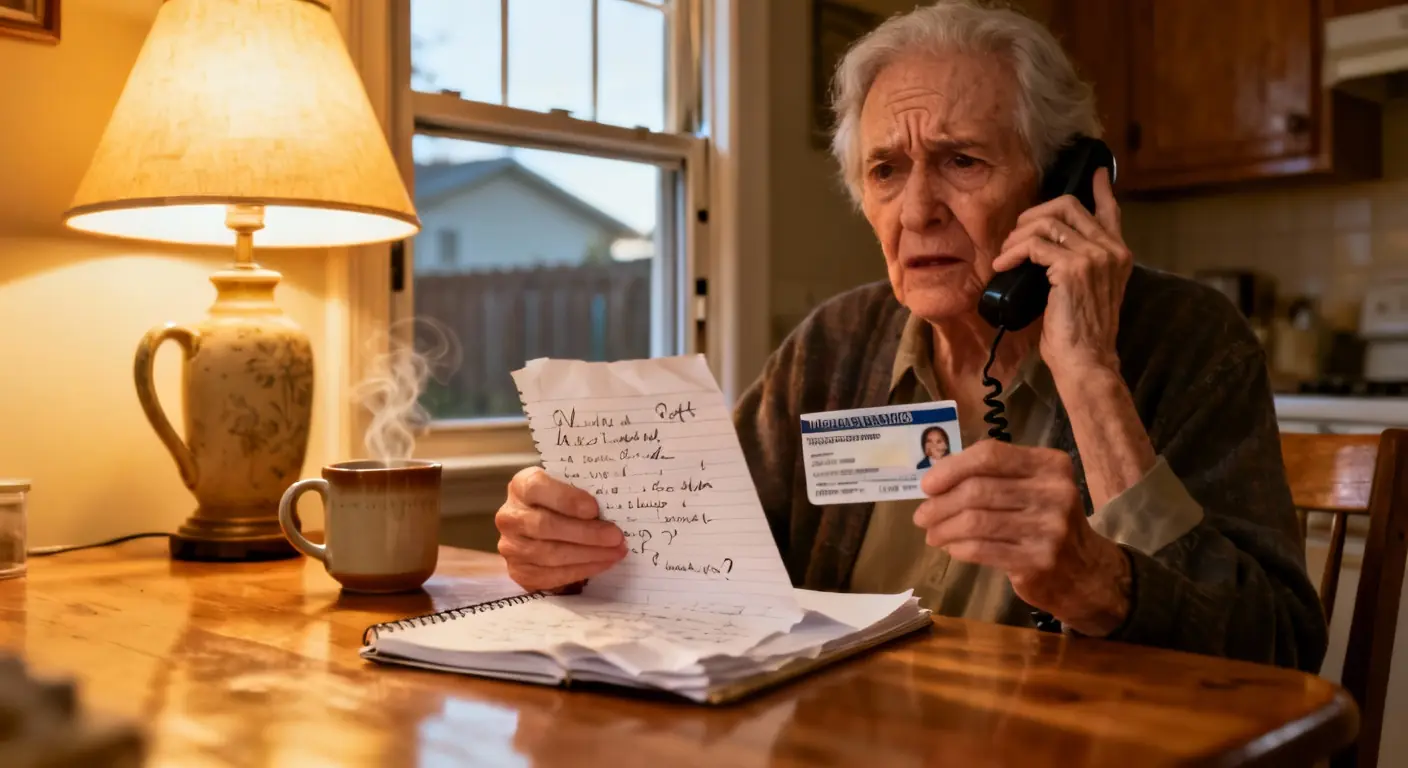

La première règle, c’est de ne jamais considérer que votre assurance est active tout de suite. Beaucoup de nouveaux contrats ont des périodes d’attente, alors gardez votre ancienne couverture jusqu’au dernier moment. Une exception importante : si vous perdez l’assurance de votre emploi, vous avez 60 jours pour opter pour une assurance COBRA. Une fois payée, elle s’applique rétroactivement, même pour les soins reçus pendant que vous étiez temporairement sans couverture. C’est une vraie bouée de sauvetage.

Ensuite, il faut absolument vérifier les détails de sa couverture avant même d’aller se soigner. Certains plans ont des restrictions bizarres qui peuvent toucher les contraceptifs, les vaccins ou même les dépistages du cancer. Un coup de fil à votre assureur – ou au service des ressources humaines si c’est une assurance professionnelle – s’impose. Posez des questions précises : y a-t-il des exclusions ? Des plafonds par jour ou par an ? À combien s’élèvera ma part ?

Et attention au mot magique : « couvert ». Ce n’est pas un chèque en blanc ! « Couvert » ne veut pas dire que l’assurance paiera, et encore moins aux tarifs négociés du réseau. Il faut lire la petite ligne sur les exceptions de réseau, les autorisations préalables… Ces approbations peuvent être limitées à certains médecins, certains services ou certaines dates. C’est un vrai travail de détective, je vous l’accorde.

Pour les interventions non urgentes, exigez une estimation écrite du coût. Si le prix vous semble exagéré, négociez avant les soins. Et si vous n’êtes pas assuré et recevez une facture supérieure de 400 dollars ou plus à l’estimation, sachez que les Centres fédéraux Medicare & Medicaid ont un processus officiel de contestation. Il ne faut pas hésiter à l’utiliser.

Dernier point, mais crucial : le lieu des soins change tout. Le prix d’une simple prise de sang peut varier du simple au double. Si votre médecin, qui travaille dans un grand groupe hospitalier, envoie l’analyse au labo de l’hôpital, ça coûtera bien plus cher. Demandez-lui plutôt d’envoyer la demande à un laboratoire qui fait partie de votre réseau. C’est un détail, mais sur une année, ça fait une différence.

Pendant et après l’hospitalisation : être proactif face à la facturation

credit : lemorning.ca (image IA)

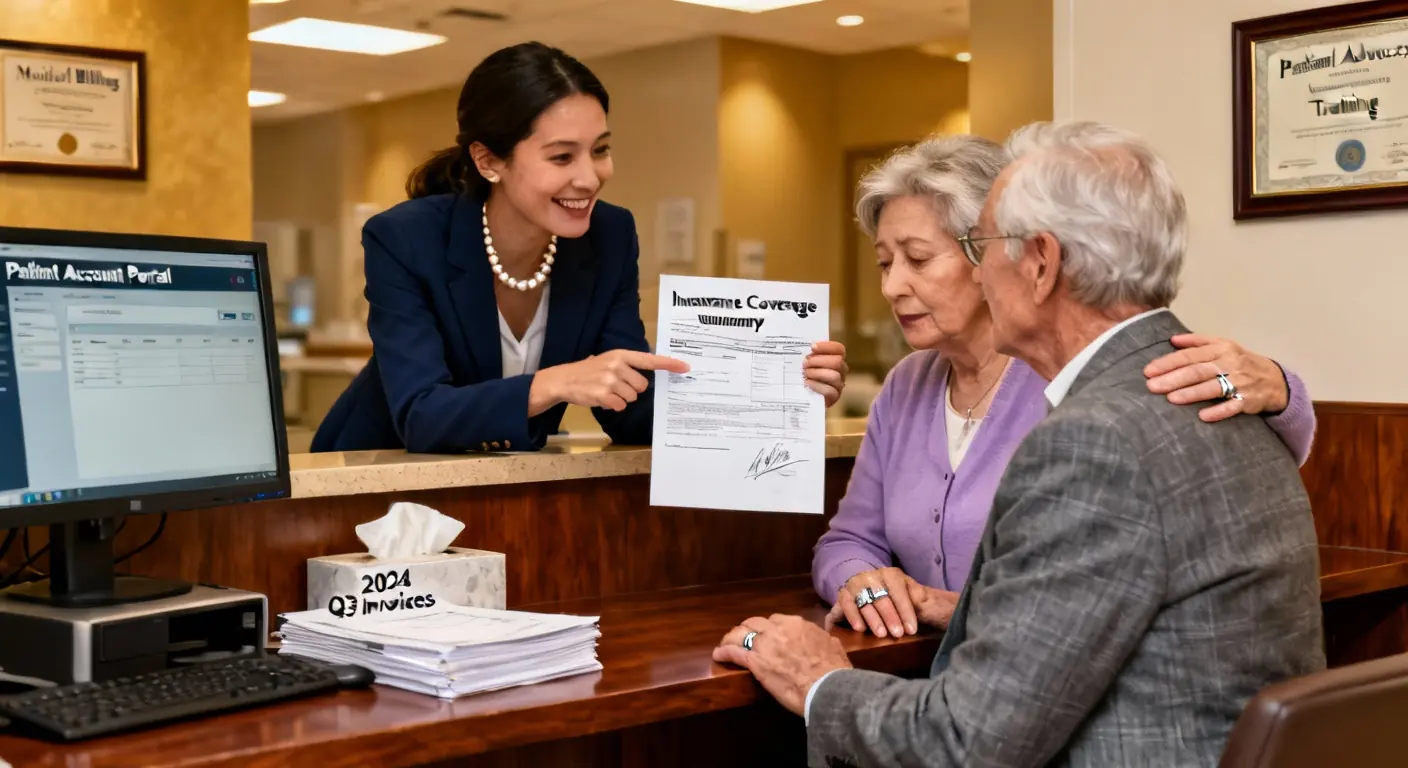

Si vous ou un proche devez être hospitalisé, ne restez pas passif. Dès que possible, contactez le service de facturation de l’hôpital. Posez des questions clés : le patient est-il officiellement « admis » ou juste en « observation » ? Les soins ont-ils été jugés « médicalement nécessaires » ? Ces termes techniques ont un impact énorme sur ce que votre assurance acceptera de rembourser.

Et pour les ambulances, c’est un peu la loterie. Si un transfert vers un autre hôpital est nécessaire, vous pouvez au moins demander si la compagnie d’ambulance est dans le réseau. Parfois, on n’a pas le choix, mais il vaut mieux savoir à quoi s’attendre.

Une fois la facture reçue, n’oubliez pas que tout est négociable. Les tarifs médicaux sont presque toujours gonflés, car les hôpitaux s’attendent à ce que les assureurs négocient à la baisse. Vous pouvez faire la même chose. Si vous êtes sans assurance ou sous-assuré, renseignez-vous sur les remises pour paiement direct (self-pay) ou les programmes d’aide caritative. Il ne faut pas avoir honte de demander, c’est une pratique courante.

Pour les patients sous Medicaid, des aides spécifiques existent. Si vous recevez une facture qui vous semble injustifiée, déposez une plainte auprès du programme Medicaid de votre État et, si vous en avez un, auprès de votre organisme de soins gérés. Demandez s’il y a un travailleur social qui peut vous défendre. Des cliniques juridiques ou des associations de défense des consommateurs spécialisées dans la dette médicale peuvent aussi vous aider à rédiger des réclamations et à communiquer avec les prestataires.

Conclusion : Ne restez pas seul et utilisez tous les recours

credit : lemorning.ca (image IA)

Quand on est face à une montagne de papiers et de chiffres, on se sent tout petit. Mais il ne faut pas baisser les bras. Souvenez-vous que vos élus peuvent être des alliés. Un appel du bureau d’un député ou d’un sénateur ne garantit pas l’annulation de la facture, bien sûr, mais ces personnes ont souvent une ligne de communication directe avec les compagnies d’assurance et les grands hôpitaux. Et vous aider, c’est littéralement leur travail. Ça vaut le coup d’essayer.

Et si vraiment, après avoir tout tenté – vérifications, négociations, plaintes –, l’impasse semble totale, il reste une dernière option. L’équipe de « Bill of the Month » de KFF Health News est là pour ça. Vous pouvez leur écrire. Leur travail d’investigation a déjà permis de résoudre de nombreuses situations inextricables. Ils approchent de leur huitième anniversaire, et leur expérience est précieuse.

Au final, le système est complexe, parfois absurde. Mais avec de la patience, de la persévérance et en utilisant les bons leviers, il est possible de s’en sortir sans être écrasé financièrement. L’important est de ne pas accepter une facture les yeux fermés. Posez des questions, exigez des explications, et n’oubliez pas que vous n’êtes pas seul dans cette galère. Bon courage à tous.

Selon la source : medicalxpress.com

Ce contenu a été créé avec l’aide de l’IA.